В прошлом году инфляция во всем мире достигла максимальных уровней замногие десятилетия. Несмотря на неуклонное снижение общей инфляции, показатели базовой инфляции, исключающие цены на продовольствие и энергоносители, оказываются более стойкими во многих странах, при том что рост заработной платы ускорился.

Ожидания относительно будущей инфляции играют ключевую роль вформировании ее динамики, поскольку такие суждения влияют на решения опотреблении и инвестициях, которые могут отразиться на ценах и заработной плате сегодня. Вопрос о том, как наилучшим образом формировать представления людей об инфляции, приобрел еще большую значимость после того, как на фоне всплеска цен возникли опасения по поводу возможного закрепления уровня инфляции.

В аналитической главе нового выпуска доклада «Перспективы развития мировой экономики» рассматривается вопрос о том, как ожидания влияют на инфляцию и как возможности денежно-кредитной политики воздействуют на эти ожидания в целях достижения «мягкой посадки», то есть сценария, при котором центральный банк возвращает инфляцию к целевому ориентиру, не вызывая глубокого спада втемпах экономического роста и занятости.

Повышение роли инфляционных ожиданий

Как показали опросы профессиональных составителей прогнозов, инфляционные ожидания в течение следующих 12 месяцев, то есть краткосрочные ожидания, начали устойчиво повышаться в 2021 году как в странах с развитой экономикой, так и в странах с формирующимся рынком, затем ускорились в прошлом году по мере того, как рост фактических цен набирал обороты. Между тем инфляционные ожидания на пятилетнюю перспективу оставались стабильными, с сохранением средних показателей в целом на уровне целевых ориентиров центральных банков.

В последнее время тенденция повышения краткосрочных инфляционных ожиданий, по-видимому, завершилась и начала переходить к постепенному снижению. Аналогичные характеристики инфляционных ожиданий в среднем отмечаются не только среди профессиональных составителей прогнозов, но и среди предприятий, частных лиц и инвесторов на финансовом рынке.

Динамика краткосрочных ожиданий играет важную для экономики роль вформировании траектории инфляции. Как показывает наш новый статистический анализ, после того как действие инфляционных шоков, отмечавшихся в 2021 году и в начале 2022 года, начало ослабевать в конце прошлого года, динамика инфляции все в большей степени объясняется краткосрочными ожиданиями.

Для средней страны с развитой экономикой они в настоящее время являются основным фактором, влияющим на динамику инфляции. Для средней страны сформирующимся рынком роль инфляционных ожиданий возросла, однако более существенную роль по-прежнему играют прошлые уровни инфляции; это свидетельствует о том, что люди в таких странах сохраняют более ретроспективный подход к инфляции. Это может быть отчасти связано с тем, что во многих из этих стран инфляция в прошлом была более высокой и волатильной.

Так, мы обнаружили, что в странах с развитой экономикой, как правило, накаждый 1 процентный пункт роста краткосрочных инфляционных ожиданий инфляция увеличивается примерно на 0,8 процентного пункта, тогда как встранах с формирующимся рынком это воздействие составляет всего 0,4процентных пункта.

Одним из факторов, который может объяснить эту разницу, является соотношение субъектов среди экономических групп, учитывающих ретроспективные или перспективные данные для формирования инфляционных ожиданий. Когда информации о прогнозах инфляции недостаточно, а сообщения центрального банка носят неясный характер или не пользуются доверием, люди, как правило, формируют свои мнения по поводу будущего изменения цен на основе своего текущего или прошлого опыта инфляции, то есть опираются преимущественно наретроспективные данные. Напротив, субъекты, формирующие перспективные ожидания, опираются на более широкий спектр информации, которые могут быть актуальными для будущих экономических условий, в том числе на действия и коммуникации центрального банка. Такие субъекты делают свои выводы вбольшей мере на основе перспективных оценок.

Как разные подходы к формированию ожиданий сказываются наденежно-кредитной политике

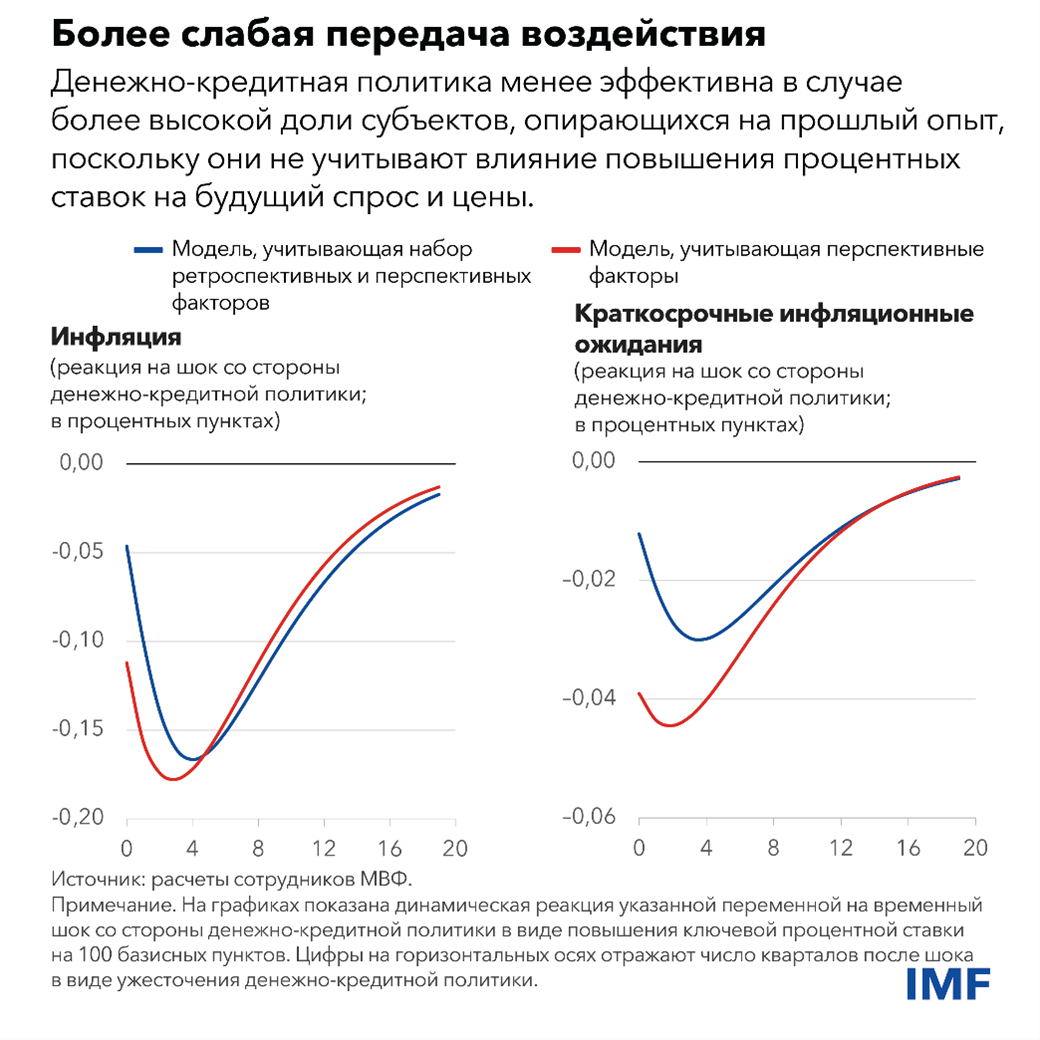

Эти различия имеют серьезное значение для центральных банков. Как показывают имитационные расчеты, основанные на новой модели, учитывающей разницу в подходах к усвоению информации и формированию инфляционных ожиданий, ужесточение денежно-кредитной политики в меньшей степени снижает краткосрочные инфляционные ожидания и инфляцию в том случае, когда более значительная часть людей в стране формируют ожидания на основе прошлого опыта.

Это происходит потому, что люди, в большей степени опирающиеся на прошлый опыт, не учитывают тот факт, что повышение процентных ставок сегодня приведет к замедлению инфляции, поскольку оно ограничивает спрос в экономике. Таким образом, если доля субъектов, формирующих инфляционные ожидания на основе ретроспективных данных, выше, то центральный банк должен еще больше ужесточать денежно-кредитную политику, чтобы добиться такого же снижения инфляции. Иными словами, когда в экономике выше доля тех, кто формирует свои инфляционные ожидания на основе прошлого опыта, снижение инфляционных ожиданий и инфляции ведет к большему сокращению объема производства.

Повышение эффективности денежно-кредитной политики

Центральные банки могут способствовать более перспективному характеру инфляционных ожиданий путем повышения независимости, прозрачности и доверия к денежно-кредитной политике, а также путем более ясных и эффективных коммуникаций. Такие изменения помогают людям понять действия центрального банка в области денежно-кредитной политики и их экономические последствия, а это ведет к увеличению доли субъектов в экономике, формирующих свои ожидания на основе перспективных данных.

Как показывают имитационные расчеты на основе новой модели, совершенствование основ денежно-кредитной политики и коммуникаций может помочь уменьшить издержки для производства, необходимые для снижения инфляции и инфляционных ожиданий, а это повышает вероятность того, что центральный банк сможет добиться «мягкой посадки».

Один из способов, с помощью которого центральные банки могут улучшить свои коммуникации, — это распространение простых и повторяющихся сообщений о своих целях и действиях, адаптированных с учетом соответствующей аудитории.

Однако для совершенствования основ денежно-кредитной политики и разработки новых индивидуальных коммуникационных стратегий, способствующих улучшению динамики инфляции, может потребоваться время либо это может оказаться трудной для реализации задачей. Такие меры служат дополнением к более традиционным действиям по ужесточению денежно-кредитной политики, которые будут и далее иметь ключевое значение для своевременного возвращения инфляции к целевому ориентиру.

*****

Сильвия Альбрицио — экономист отдела исследований мировой экономики в Исследовательском департаменте МВФ. До того как она стала сотрудником МВФ в 2021 года, она работала в Банке Испании, в Организации экономического сотрудничества и развития, а также в Европейском центральном банке. В сферу ее интересов входит денежно-кредитная, бюджетная и экологическая политика, производительность и инвестиции предприятий. Она имеет докторскую степень по экономике Института Европейского университета.

Джон Блудорн — заместитель начальника отдела, занимающийся подготовкой доклада «Перспективы развития мировой экономики» в Исследовательском департаменте МВФ. Ранее он был старшим экономистом в Отделе структурных реформ Исследовательского департамента, членом группы МВФ по зоне евро в Европейском департаменте, а также работал в качестве экономиста над «Перспективами развития мировой экономики», участвуя в составлении ряда глав. До работы в МВФ он был профессором Саутгемптонского университета в Соединенном Королевстве после завершения работы в качестве научного сотрудника с докторской степенью в Оксфордском университете. Г-н Блудорн имеет публикации по целому кругу вопросов в сфере международных финансов, макроэкономики и развития. Он получил степень доктора наук в Университете Калифорнии в Беркли.